Wajib Tahu! |

|

Buku besar adalah catatan utama yang merangkum semua transaksi keuangan dari jurnal umum. Dalam akuntansi Indonesia, ini sering dikenal dengan istilah ledger.

Kamu mungkin sering duduk termenung di depan laporan keuangan dan bertanya, “Kenapa saldo kas nggak sesuai penjualan bulan ini?” atau, “Kok utang usaha tiba-tiba melonjak, padahal proyek belum jalan sepenuhnya?”.

Kalau pernah, selamat kamu sedang menghadapi misteri klasik yang jawabannya hampir selalu bisa dilacak dari satu tempat: buku besar.

Sebagai orang yang terbiasa membaca tren pasar dan memahami data penjualan, kamu pasti tahu bahwa angka tidak pernah berdusta, asal dicatat dengan benar.

Nah, di sinilah pentingnya buku besar dalam dunia akuntansi. Ini bukan cuma kumpulan debit dan kredit, tetapi fondasi dari seluruh informasi keuangan yang kamu lihat di laporan akhir bulan, kuartalan, bahkan tahunan.

Ingin tahu buku besar itu sebenarnya apa, mengapa ia penting, dan bagaimana kamu bisa memahaminya tanpa pusing tujuh keliling? Yuk, kita bahas mulai dari dasarnya!

Apa Itu Buku Besar (Ledger)?

Dalam dunia bisnis, buku besar itu ibarat peta besar yang memandumu untuk tahu ke mana arah keuangan perusahaan berjalan.

Jadi, buku besar adalah ringkasan utama dari seluruh transaksi keuangan yang terjadi di perusahaan, mulai dari pemasukan, pengeluaran, hingga saldo setiap akun.

Melalui buku besar, kamu bisa mengetahui apakah perusahaan sedang untung, rugi, atau ada ketidaksesuaian dalam pencatatan yang perlu dikoreksi.

Ketik sedang belajar tentang akuntansi sebagai bagian dari strategi pemasaran, kamu mungkin akan sadar, kalau memahami buku besar bisa membantumu menilai kondisi keuangan bisnis dengan lebih presisi.

Banyak orang mengira buku besar hanya urusan anak akuntan atau finance, padahal jika kamu seorang pebisnis, marketer, atau bahkan content creator, kamu juga butuh memahaminya.

Bahkan, buku ini menjadi tulang punggung sistem pembukuan berpasangan (double-entry accounting).

Jadi, bayangkan kalau kamu bisa membaca dan memahami contoh buku besar akuntansi, pasti kamu lebih siap mengambil keputusan bisnis, bukan?

Jenis-jenis Buku Besar

Kamu pasti sudah paham bahwa pencatatan keuangan bukan sekadar formalitas, tetapi fondasi penting dalam menjaga kesehatan bisnis.

Di sinilah peran buku besar menjadi sangat vital. Namun, yang perlu kamu tahu, tidak semua buku besar itu sama.

Ada beberapa jenis buku besar yang memiliki fungsi dan struktur berbeda, tergantung pada tujuan pencatatannya.

Memahami perbedaannya akan membantumu dalam mengelola laporan keuangan dengan lebih tajam dan efisien.

Lebih bagus lagi kalau kamu sedang menyusun laporan untuk tim atau membuat konten edukasi berbasis data, hal ini akan semakin akurat.

Berikut ini adalah jenis-jenis buku besar yang umum digunakan dalam praktik akuntansi perusahaan:

1. Buku Besar Umum (General Ledger)

Melansir dari Corporate Finance Institute, buku besar umum adalah inti dari semua sistem akuntansi, yaitu mencatat seluruh transaksi keuangan yang terjadi dalam perusahaan.

Di sinilah semua akun-akun utama seperti kas, utang, piutang, persediaan, hingga modal dicatat dan diklasifikasikan.

Jadi, kalau ingin tahu berapa total beban operasional bulan ini atau berapa besar aset perusahaan, kamu tinggal mengakses buku besar umumnya saja.

Bahkan dalam buku Financial Accounting (2009) karya Jerry Weygandt dkk, disebutkan bahwa general ledger menjadi sumber utama dalam penyusunan laporan keuangan karena mencerminkan seluruh akun riil dan nominal yang dimiliki perusahaan.

Bagi seorang akuntan atau tim finance sepertimu, data dari buku besar ini bisa menjadi pondasi kuat dalam membuat finansial yang faktual dan relevan.

Baca Juga: 20 Prospek Kerja Lulusan Akuntansi yang Bisa Kamu Coba

2. Buku Besar Pembantu (Subsidiary Ledger)

Sering kali, informasi di buku besar umum terlalu padat atau terlalu global. Nah, di sinilah buku besar pembantu hadir untuk memberikan detail tambahan.

Menurut Accounting Tools, buku besar pembantu ini mencatat informasi lebih spesifik, seperti buku besar piutang (berisi daftar transaksi pelanggan per individu) atau buku besar utang (berisi transaksi tiap vendor).

Buku ini digunakan untuk mendukung keterbacaan data dan mempercepat proses penelusuran transaksi secara spesifik.

Buku besar pembantu (subsidiary ledger) ini biasanya digunakan ketika volume transaksi tinggi dan butuh pengelompokan yang terpisah dari buku besar umum.

3. Buku Besar Kas (Cash Ledger)

Untuk kamu yang ingin memantau arus kas secara detail, buku besar kas mungkin bisa menjadi jawabannya.

Kalau kita melihat dari penjelasan di laman DJPB Kemenkeu, buku besar kas (cash ledger) adalah buku untuk mencatat transaksi-transaksi terkait dengan kas, dan akan menghasilkan laporan keuangan berupa Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, dan Laporan Arus Kas.

Buku ini khusus mencatat semua transaksi yang melibatkan uang tunai masuk dan keluar, termasuk pembayaran dari pelanggan, pembelian tunai, dan pengeluaran lainnya.

Buku besar kas (cash ledger) ini bersifat seperti jurnal dan buku besar sekaligus, karena mencatat transaksi secara kronologis sekaligus mengklasifikasikannya berdasarkan akun kas.

Jika kamu bekerja di perusahaan yang sangat bergantung pada cash flow harian seperti ritel atau F&B, buku ini bisa jadi alat paling kritis dalam manajemen likuiditas.

4. Buku Besar Bank (Bank Ledger)

Buku besar ini khusus digunakan untuk mencatat seluruh transaksi yang berkaitan dengan rekening bank perusahaan baik dana masuk dari pelanggan, pembayaran melalui transfer, maupun biaya administrasi bank.

Dalam praktiknya, bank ledger sangat penting karena bisa dibandingkan langsung dengan rekening koran (bank statement) untuk melakukan rekonsiliasi bank.

Pencatatan ini berguna untuk memastikan semua transaksi di bank sesuai dengan yang tercatat di pembukuan internal. Ini membantu mencegah kesalahan pencatatan atau potensi fraud.

5. Buku Besar Persediaan (Inventory Ledger)

Digunakan untuk mencatat semua transaksi yang berkaitan dengan masuk dan keluarnya barang dari gudang.

Informasi yang dicatat biasanya meliputi tanggal, jenis barang, jumlah unit, harga per unit, dan total nilai transaksi. Inventory ledger ini penting khususnya dalam perusahaan dagang dan manufaktur.

Menurut buku Cost Accounting (2018) oleh Charles T. Horngren, jenis buku besar persediaan (inventory ledger) ini sangat membantu dalam menghitung harga pokok penjualan (HPP) dan mengontrol ketersediaan stok secara efisien.

6. Buku Besar Aset Tetap (Fixed Asset Ledger)

Jika suatu perusahaan memiliki aset seperti gedung, kendaraan, atau mesin produksi, maka fixed asset ledger wajib ada.

Buku ini mencatat informasi seperti tanggal pembelian, nilai awal aset, depresiasi, hingga nilai sisa, sehingga dapat mempermudah perhitungan penyusutan dan pelacakan nilai buku aset.

Ini akan sangat berguna saat membuat laporan keuangan tahunan atau ketika kamu butuh data untuk proposal investasi baru.

Fungsi Buku Besar dalam Perusahaan

Sebagai seorang akuntan, tim finance, atau seseorang yang terbiasa bermain dengan data dan strategi, kamu tentu tahu betapa pentingnya informasi yang akurat dalam pengambilan keputusan.

Namun, pernahkah kamu berpikir bahwa salah satu sumber data paling krusial itu sebenarnya adalah buku besar?

Ya, buku besar adalah fondasi utama dalam sistem akuntansi yang bukan hanya mencatat transaksi, tetapi juga memberi wawasan finansial menyeluruh.

Di balik angka-angka itu, ada strategi, peringatan dini, bahkan peluang yang bisa kamu manfaatkan untuk membuat bisnis lebih kompetitif.

Berikut ini adalah beberapa fungsi utama buku besar yang akan membantumu memahami pentingnya alat ini dalam dunia bisnis dan keuangan:

1. Pencatatan Transaksi Keuangan

Fungsi dasar dari buku besar adalah mencatat seluruh transaksi keuangan perusahaan, mulai dari penjualan, pembelian, penerimaan kas, hingga pengeluaran operasional.

Semua transaksi yang sebelumnya dicatat di jurnal umum akan dipindahkan dan diklasifikasikan berdasarkan akun dalam buku besar. Dengan begitu, setiap pergerakan keuangan dapat dipantau dengan detail.

Pencatatan di general ledger memungkinkan perusahaan mendapatkan gambaran lengkap mengenai arus dana dan kondisi keuangan dari waktu ke waktu.

2. Rangkuman Data

Dalam dunia akuntansi, efisiensi adalah segalanya. Buku besar menyederhanakan proses itu dengan meringkas data transaksi dari jurnal umum menjadi lebih sistematis.

Setiap akun dalam buku besar menyajikan informasi dalam format yang mudah dibaca dan dipahami.

Buku besar adalah sarana untuk menyatukan informasi tersebar dari berbagai jurnal ke dalam satu platform pencatatan yang terstruktur, sehingga sangat memudahkan dalam penyusunan laporan berkala.

3. Pengelompokan Data

Buku besar tidak hanya merangkum, tetapi juga mengelompokkan transaksi berdasarkan jenis akun seperti aset, kewajiban, ekuitas, pendapatan, dan beban.

Ini sangat penting agar kamu bisa melihat secara terpisah bagaimana setiap komponen keuangan berkontribusi terhadap kinerja keseluruhan perusahaan.

Pengelompokkan data ini memungkinkan analisis vertikal dan horizontal yang lebih akurat pada laporan keuangan akhir.

4. Penyusunan Laporan Keuangan

Laporan keuangan seperti laba rugi, neraca, dan arus kas tidak mungkin bisa disusun tanpa referensi dari buku besar.

Informasi yang terdapat dalam buku besar digunakan untuk menghitung saldo akhir setiap akun.

Buku Financial Accounting oleh Kimmel, Weygandt & Kieso juga menegaskan bahwa buku besar adalah dasar penyusunan laporan keuangan, karena menyediakan angka-angka akurat yang sudah melalui proses klasifikasi dan verifikasi sebelumnya.

5. Analisis Keuangan

Saat kamu ingin mengevaluasi performa bisnis atau menganalisis strategi penjualan, kamu butuh lebih dari sekadar angka di dashboard.

Buku besar menyediakan data historis yang lengkap untuk mendeteksi tren, fluktuasi, hingga kelemahan finansial.

Melalui catatan saldo dan mutasi akun di buku besar, perusahaan dapat mengembangkan analisis mendalam, termasuk penghitungan rasio keuangan, yang pada akhirnya berguna untuk keputusan strategis jangka panjang.

6. Pengendalian Keuangan

Buku besar juga berfungsi sebagai alat pengendali internal. Dengan memantau saldo setiap akun dan mengevaluasi perputaran transaksi, kamu akan bisa mendeteksi potensi fraud atau inefisiensi lebih dini.

Pengawasan melalui buku besar memungkinkan manajer keuangan menindaklanjuti penyimpangan atau anomali sebelum berkembang menjadi masalah besar.

Ini sangat penting di era sekarang, di mana kecepatan deteksi masalah bisa menentukan arah nasib bisnis.

Baca Juga: Simak Syarat dan Biaya Sertifikasi Akuntan

Komponen Utama dalam Buku Besar

Kalau kamu terbiasa bermain dengan laporan atau konten akuntansi, kamu pasti tahu bahwa buku besar lebih dari sekadar kumpulan angka.

Ia mencatat detail penting yang menjadi cerminan denyut keuangan perusahaan. Setiap transaksi yang masuk, keluar, dan berpindah, semuanya tersusun rapi di sini.

Namun sebenarnya, apa saja yang benar-benar dicatat dalam buku besar?

Sebenarnya, sama seperti sales pipeline yang sering disusun untuk melacak prospek dan closing, buku besar juga memiliki struktur yang sistematis.

Komponen-komponen dalam buku besar ini memungkinkan akuntan, analis, atau bahkan tim bisnis seperti kamu, untuk memahami jejak transaksi dengan cepat dan akurat.

1. Tanggal

Semua transaksi harus dicatat berdasarkan tanggal terjadinya. Ini membantu melacak kronologi pergerakan keuangan dan menyusun laporan periodik seperti bulanan atau tahunan.

Konsistensi dalam mencatat tanggal adalah hal penting agar tidak terjadi kekeliruan saat audit.

2. Nama Akun

Transaksi selalu mempengaruhi akun tertentu, seperti Kas, Piutang Usaha, atau Persediaan.

Dalam buku besar bentuk T, akun-akun ini ditempatkan di sisi kiri dan kanan untuk menggambarkan efek debit dan kredit secara visual.

Ini mirip seperti kamu melihat perbandingan antara pengeluaran iklan dan revenue dari kampanye tertentu.

3. Nomor Referensi (Posting Reference)

Setiap transaksi biasanya memiliki kode atau nomor referensi, yang merujuk ke jurnal umum atau dokumen pendukung lain (invoice, nota, dll).

Ini berguna jika kamu perlu melakukan penelusuran balik saat audit atau pengecekan silang.

4. Debit dan Kredit

Ini adalah jantung dari sistem pencatatan berbasis double-entry accounting.

Debit dan kredit tidak selalu berarti “masuk” dan “keluar” secara harfiah, maknanya tergantung pada jenis akun.

Misalnya, akun aset bertambah di sisi debit, sedangkan utang bertambah di sisi kredit.

5. Saldo

Saldo menunjukkan jumlah akhir dari suatu akun setelah transaksi terbaru dimasukkan.

Saldo akun ini bisa menjadi tolok ukur kesehatan finansial akun tertentu, seperti kas atau utang usaha.

Jenis Transaksi yang Dicatat di Buku Besar

Selain elemen statis seperti tanggal atau akun, buku besar juga menyimpan data dari berbagai jenis transaksi yang terjadi dalam operasional harian perusahaan.

Berikut ini contohnya:

1. Penerimaan Kas

Semua transaksi yang membuat kas perusahaan bertambah dicatat di sini. Contohnya termasuk pembayaran dari pelanggan, penerimaan dari piutang, atau penjualan tunai.

Transaksi semacam ini sangat penting untuk memantau arus kas masuk secara real-time.

2. Pengeluaran Kas

Ini mencakup pembelian bahan baku, pembayaran gaji, pembayaran utang, dan pengeluaran operasional lain.

Jika kamu menggunakan buku besar 4 kolom (tanggal, deskripsi, debit, kredit), maka pengeluaran akan terlihat jelas dari kolom debit yang berdampak langsung ke akun kas.

3. Transfer Antar Rekening

Untuk perusahaan dengan lebih dari satu rekening bank, pemindahan dana antar rekening perlu dicatat untuk keperluan rekonsiliasi dan pengendalian internal.

Meskipun tidak mempengaruhi total kas secara keseluruhan, ini tetap penting untuk mencatat aliran internal.

4. Penyesuaian Kas (Adjustments)

Ini bisa mencakup koreksi karena kesalahan pencatatan, bunga bank, atau biaya administrasi.

Penyesuaian ini penting untuk menjaga akurasi laporan keuangan dan mencegah kesalahan pembukuan yang berulang.

Contoh Bentuk Buku Besar

Dalam praktik akuntansi, terdapat beberapa bentuk buku besar yang umum digunakan, masing-masing dengan fungsi dan tingkat kompleksitas yang berbeda.

Beberapa di antaranya yaitu; buku besar akuntansi, buku besar 4 kolom, buku besar dari jurnal umum, hingga buku besar bentuk T.

Lihat contohnya di bawah ini:

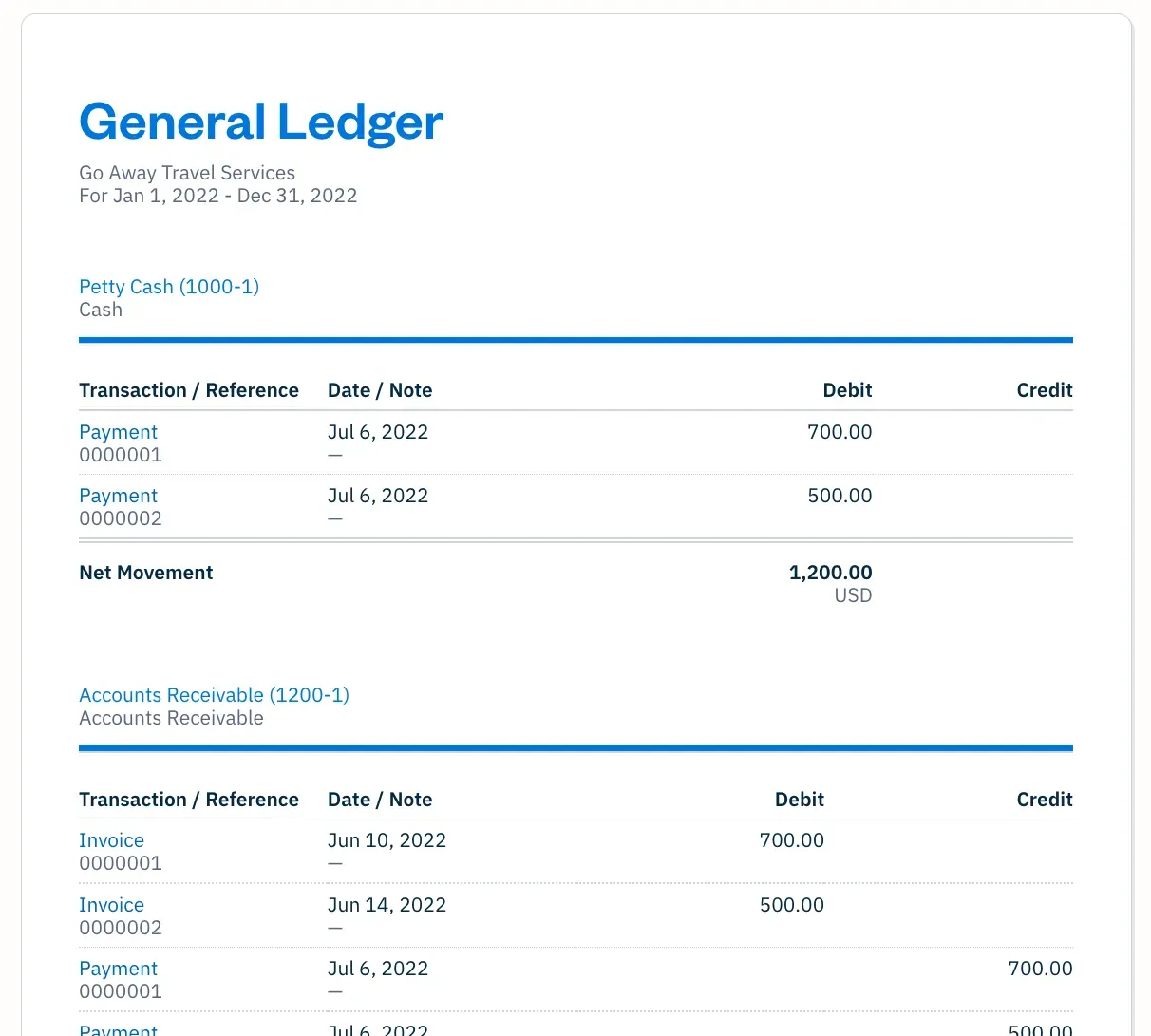

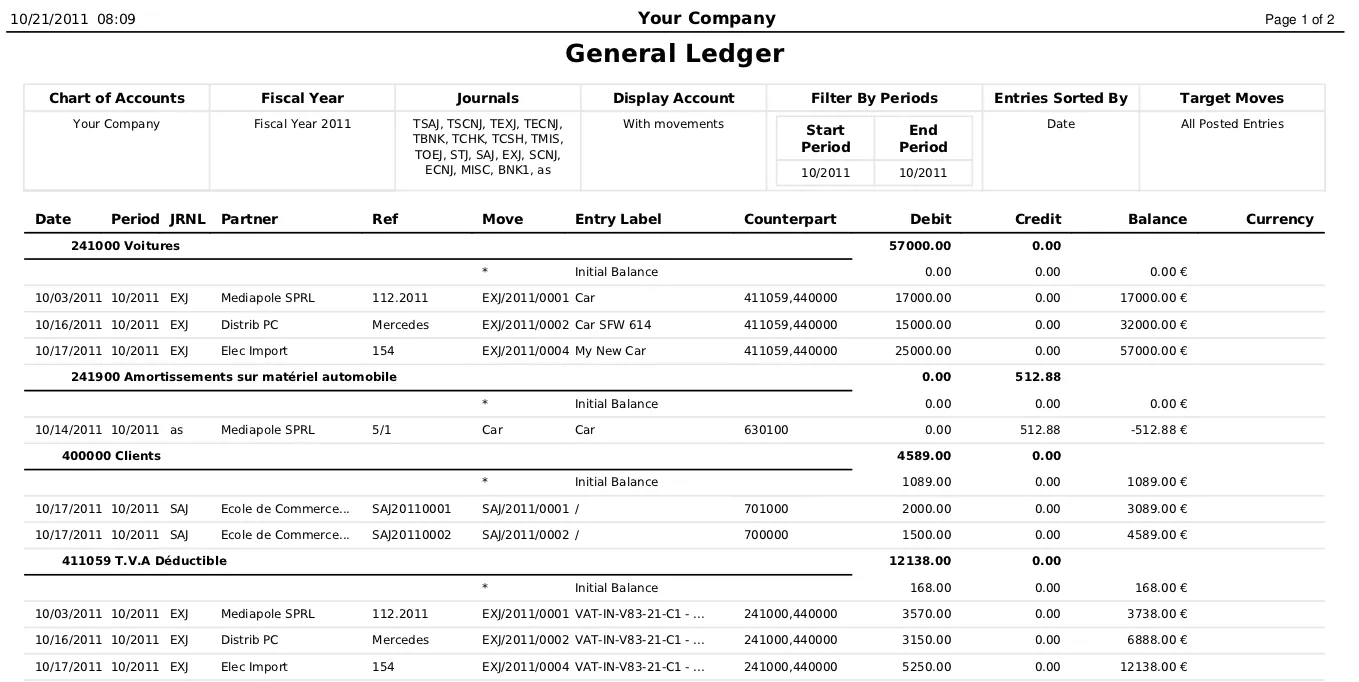

1. Contoh Buku Besar Akuntansi

Buku besar adalah inti dari sistem akuntansi, tempat semua transaksi dirangkum per akun.

Format umumnya terdiri dari lima kolom: tanggal, keterangan, debit, kredit, dan saldo. Ini memudahkan pemantauan posisi keuangan secara real-time.

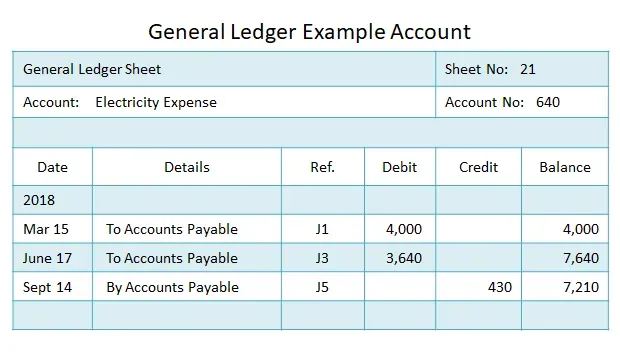

2. Contoh Buku Besar Akuntansi dalam Bahasa Inggris

Untuk perusahaan berskala internasional, buku besar biasanya disusun dalam format bahasa Inggris dan disebut "General Ledger".

Isinya tetap sama debit, credit, balance tapi hanya penamaan kolomnya yang berbeda. Cocok digunakan untuk laporan lintas negara.

3. Contoh Buku Besar 4 Kolom

Format empat kolom ini lebih sederhana karena tidak mencantumkan saldo secara langsung.

Biasanya digunakan untuk latihan dasar, UMKM, atau saat laporan keuangan masih sedikit. Saldo dihitung di luar tabel menggunakan rumus terpisah

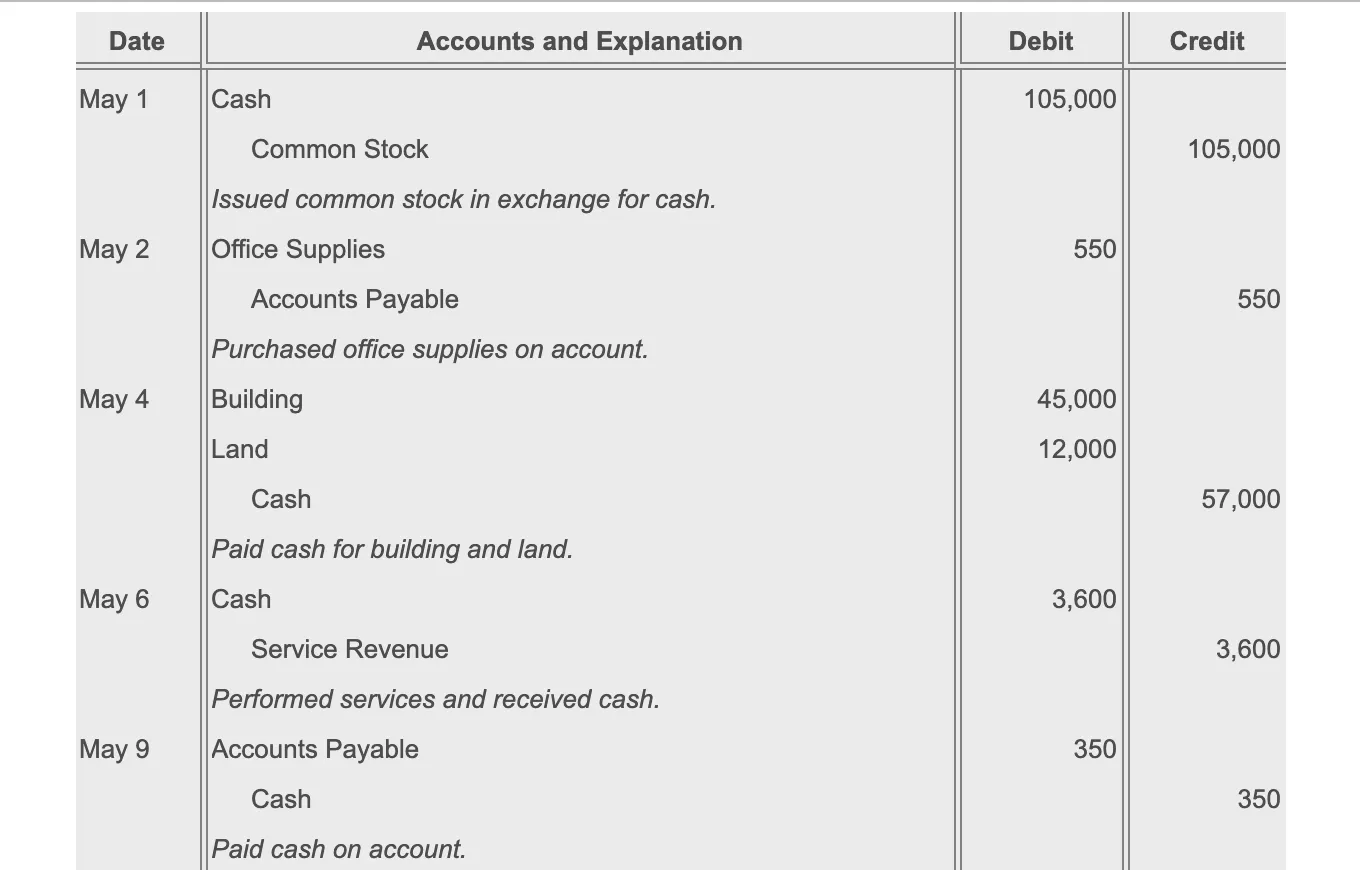

4. Contoh Buku Besar dari Jurnal Umum

Semua transaksi awalnya dicatat di jurnal umum, lalu dipindahkan ke buku besar sesuai akun yang terkait.

Format ini biasanya menyertakan kolom referensi seperti "JU-001" agar sumber transaksinya bisa dilacak kembali. Sangat penting untuk audit.

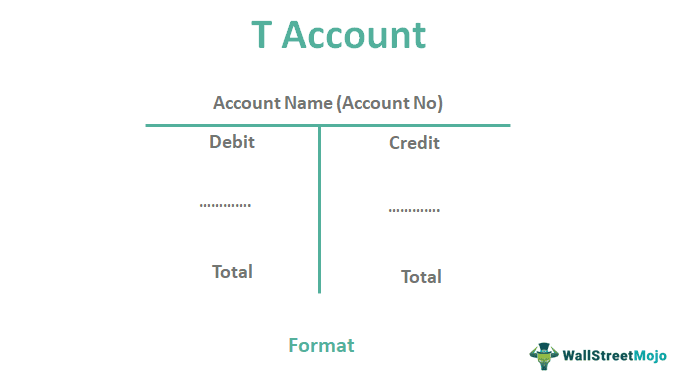

5. Buku Besar Bentuk T

T-account adalah bentuk visual paling klasik dalam akuntansi. Sisi kiri menunjukkan debit, sisi kanan kredit sehingga memudahkan pemula memahami alur pencatatan.

Format ini banyak digunakan dalam pelatihan dan pembelajaran dasar akuntansi.

Lagi Cari Loker Akuntan dan Finance? Coba Pakai Dealls!

Sedang mencari lowongan kerja di bidang akuntansi atau keuangan? Kini saatnya kamu wujudkan karier impianmu bersama Dealls, platform pencarian kerja yang dirancang untuk mempermudah proses melamar kerja secara lebih cepat, efisien, dan terpercaya.

Dengan fitur unggulan seperti AI CV Reviewer, kamu dapat mengevaluasi kekuatan CV secara otomatis berdasarkan standar profesional.

Cukup unggah CV-mu, dan sistem akan memberikan review mendalam yang membantumu memperbaiki kekurangan sebelum melamar ke perusahaan.

Tak hanya itu, Dealls juga menyediakan fitur follow-up lamaran ke HR jika lamaranmu belum diproses dalam waktu 14 hari.

Fitur ini memastikan kamu tidak dibiarkan menunggu tanpa kejelasan, dan membantu proses rekrutmen berjalan lebih transparan.

Dengan ratusan lowongan di bidang akuntansi dan keuangan yang terus diperbarui setiap hari, kamu bisa menemukan berbagai posisi menarik di perusahaan ternama dari berbagai industri.

Sumber:

Bragg, S. M. (2024). What Is a Subsidiary Ledger? AccountingTools.

Corporate Finance Institute. General Ledger.

Direktorat Jenderal Perbendaharaan. Cash Ledger. Kementerian Keuangan Republik Indonesia.

Horngren, C. T., Datar, S. M., & Rajan, M. V. (2018). Cost Accounting: A Managerial Emphasis (16th ed.).

Weygandt, J. J., Kieso, D. E., & Kimmel, P. D. (2009). Financial Accounting (7th ed.). Wiley.